02839858888

02839858888

0913459391

0913459391 Cách hạch toán tài khoản 641 theo thông tư 200

Tài khoản 641 theo thông tư 200 là một loại chi phí bán hàng được quy định trên Thông tư 200/2014/TT-BTC. Đây được xem là một trong những loại tài khoản được nhiều doanh nghiệp quan tâm hàng đầu. Để có thể hiểu rõ hơn về loại tài khoản này, mời bạn hãy cùng Tân Thành Thịnh tìm hiểu trong bài viết sau đây nhé!

Tân Thành Thịnh chuyên cung cấp các dịch vụ kế toán – thuế, dịch vụ đăng ký thành lập công ty/ doanh nghiệp uy tín, chất lượng tại TP. HCM. Nếu có nhu cầu về các dịch vụ kể trên, các bạn có thể liên hệ ngay với chúng tôi để được tư vấn chi tiết và cụ thể hơn nhé. Hotline: 0909.54.8888

1. Tài khoản 641 là tài khoản gì?

Theo Thông tư 200/2014/TT-BTC, tài khoản 641 – chi phí bán hàng được định nghĩa như sau:

- Là khoản chi phí phản ánh các nghiệp vụ kinh tế thực tế phát sinh trong quá trình bán hàng hóa, cung cấp dịch vụ, sản phẩm như: các chi phí nhân viên bán hàng, chi phí vận chuyển sản phẩm, hoa hồng bán hàng, tiền kho bãi khi vận chuyển bán sản phẩm…

- Các khoản chi phí bán hàng không được tính là chi phí tính thuế TNDN (thu nhập doanh nghiệp) theo quy định của Luật Thuế có đầy đủ hóa đơn chứng từ và đã hạch toán đúng theo chế độ kế toán thì không được ghi giảm chi phí kế toán mà chỉ điều chỉnh vào chỉ tiêu B4 trong quyết toán thuế TNDN.

- Tài khoản 641 được mở chi tiết theo từng nội dung chi phí như: chi phí nhân viên, vật liệu, bao bì, dụng cụ, đồ dùng, khấu hao TSCĐ; dịch vụ mua ngoài, chi phí bằng tiền khác. Tùy theo đặc điểm kinh doanh của từng công ty, yêu cầu quản lý chi tiết từng ngành TK 641 có thể được mở thêm một số nội dung chi phí. Cuối kỳ, kế toán kết chuyển chi phí bán hàng vào bên nợ xác định kết quả kinh doanh.

Theo quy định tại khoản 2 Điều 91 Thông tư 200/2014/TT-BTC, tài khoản 641 – Chi phí bán hàng có kết cấu và nội dung phản ánh như sau:

1.1 Kết cấu tài khoản 641 – chi phí bán hàng

Tài khoản 641 – chi phí bán hàng có kết cáu như sau:

+/ Bên Nợ:

- Các chi phí phát sinh liên quan đến quá trình bán sản phẩm, hàng hoá, cung cấp dịch vụ phát sinh trong kỳ.

+/ Bên Có:

- Khoản được ghi giảm chi phí bán hàng trong kỳ;

- Kết chuyển chi phí bán hàng vào tài khoản 911 (Xác định kết quả kinh doanh) để tính kết quả kinh doanh trong kỳ.

+/ Tài khoản 641 không có số dư cuối kỳ.

1.2 Nội dung phản ánh tài khoản 641 - Chi phí bán hàng

Tài khoản 641 - Chi phí bán hàng bao gồm 7 tài khoản cấp 2 như sau:

a) Tài khoản 6411 - Chi phí nhân viên

Phản ánh các khoản phải trả cho nhân viên bán hàng, nhân viên đóng gói, vận chuyển, bảo quản sản phẩm, hàng hóa... bao gồm: tiền lương, tiền ăn giữa ca, tiền công và các khoản trích bảo hiểm xã hội, bảo hiểm y tế, kinh phí công đoàn, bảo hiểm thất nghiệp…

b) Tài khoản 6412 - Chi phí vật liệu, bao bì

Phản ánh các chi phí vật liệu, bao bì xuất dùng cho việc giữ gìn, tiêu thụ sản phẩm, hàng hoá, dịch vụ, chẳng hạn như: chi phí vật liệu đóng gói sản phẩm, hàng hoá, chi phí vật liệu, nhiên liệu dùng cho bảo quản, bốc vác, vận chuyển sản phẩm, hàng hóa trong quá trình tiêu thụ, vật liệu dùng cho sửa chữa, bảo quản TSCĐ... dùng cho bộ phận bán hàng.

c) Tài khoản 6413 - Chi phí dụng cụ, đồ dùng

Phản ánh chi phí về công cụ, dụng cụ phục vụ cho quá trình tiêu thụ sản phẩm, hàng hóa như dụng cụ đo lường, phương tiện tính toán, phương tiện làm việc…

d) Tài khoản 6414 - Chi phí khấu hao TSCĐ

Phản ánh chi phí khấu hao tài sản ở bộ phận bán hàng như phương tiện vận chuyển, kho chứa hàng, máy móc thiết bị phục vụ cho bộ phận bán hàng.

e) Tài khoản 6415 - Chi phí bảo hành

Dùng để phản ánh khoản chi phí bảo hành sản phẩm, hàng hoá.

f) Tài khoản 6417 - Chi phí dịch vụ mua ngoài

Phản ánh các chi phí dịch vụ mua ngoài phục vụ cho việc bán hàng như chi phí hoa hồng đại lý, thuê kho bãi, vận chuyển sản phẩm…

g) Tài khoản 6418 - Chi phí bằng tiền khác

Phản ánh các chi phí bằng tiền khác phát sinh trong khâu bán hàng như tiếp thị, quảng cáo, chi phí hội nghị, tiếp khách…

2. Cách hoạch toán tài khoản 641

Cách hoạch toán tài khoản 641 được thực hiện theo các bước dưới đây:

2.1 Tiền lương, tiền công, phụ cấp, trích bảo hiểm

- Nợ TK 641 - Chi phí bán hàng;

- Có TK 334: Tiền lương tiền công trả người lao động;

- Có TK 3383: Bảo hiểm xã hội;

- Có TK 3384: Bảo hiểm y tế;

- Có TK 3386: Bảo hiểm thất nghiệp;

- Có TK 3382: KPCĐ.

2.2 Giá trị dụng cụ, vật liệu, hàng hóa phục vụ cho việc bán hàng

- Nợ TK 641 - Chi phí bán hàng;

- Có các TK 152, 153, 242 (giá vốn công cụ dụng cụ, vật liệu mạng sử dụng).

2.3 Trích TSCĐ (tài sản cố định) khấu hao phục vụ bán hàng

- Nợ TK 641 - Chi phí bán hàng;

- Có TK 214: Hao mòn TSCĐ.

2.4 Chi phí điện, nước phục vụ cho bộ phận bán hàng

- Nợ TK 641 - Chi phí bán hàng;

- Nợ TK 133 - Tiền thuế GTGT;

- Có TK 111, 112, 141, 331…: Tổng tiền thanh toán.

2.5 Chi phí sửa chữa TSCĐ phục vụ cho bộ phận bán hàng

Chi phí sửa chữa TSCĐ phục vụ bộ phận bán hàng được thực thiện cụ thể dựa vào 2 trường hợp sau đây:

a) Trường hợp sửa chữa TSCĐ phát sinh 1 lần có giá trị lớn và phân bổ nhiều kỳ

Nợ TK 242: Chi phí trả trước;

Nợ TK 133: Thuế GTGT phải nộp;

Có TK 112, 331…: Tổng tiền thanh toán.

+/ Hàng tháng phân bổ định kỳ

Nợ TK 641: Chi phí bán hàng;

Có TK 242: Chi phí trả trước.

b) Trường hợp trích trước chi phí sửa chữa TSCĐ

+/ Trích chi phí dự phòng, tập hợp chi phí chưa nghiệm thu trong kỳ:

- Nợ TK 641 - Chi phí bán hàng;

- Có TK 335 - Chi phí phải trả;

- Có TK 352 - Dự phòng phải trả.

+/ Khi thực tế phát sinh chi phí sửa chữa TSCĐ:

- Nợ các TK 335, 352;

- Nợ TK 133 - Tiền thuế GTGT;

- Có TK 331, 112, 152: Tổng số tiền thanh toán.

2.6 Chi phí bảo hành (BH) sản phẩm hàng hóa

Chi phí bảo hành sản phẩm hàng hóa cũng được chia thành 2 trường hợp sau:

a) Trường hợp khách hàng mua hàng có kèm giấy bảo hành sửa chữa, doanh nghiệp cần xác định số dự phòng phải trả về chi phí bảo hành, sửa chữa

- Nợ TK 6415: Chi phí bán hàng;

- Có TK 352: Dự phòng phải trả.

b) Cuối kỳ kế toán xác định số dự phòng phải trả về bảo hành, sửa chữa sản phẩm, hàng hóa

+/ Trường hợp số dự phòng phải trả cần lập lớn hơn số dự phòng phải trả về BH sản phẩm:

- Nợ TK 6415: Chi phí bán hàng;

- Có TK 352: Dự phòng phải trả.

+/ Trường hợp số dự phòng phải trả cần lập nhỏ hơn số dự phòng phải trả về BH sản phẩm

- Nợ TK 352 - Dự phòng phải trả;

- Có TK 6415 - Chi phí bán hàng.

2.7 Sản phẩm, hàng hóa dùng để khuyến mãi, quảng cáo

Có 2 trường hợp sử dụng sản phẩm hàng hóa dùng để khuyến mãi, quảng cáo sau đây:

a) Trường hợp doanh nghiệp mua hàng hay sản xuất sản phẩm dùng để khuyến mại, quảng cáo

+/ Hàng hóa khuyến mại, quảng cáo không thu tiền , không kèm theo điều kiện mua hàng.

- Nợ TK 641: Chi phí bán hàng;

- Có TK 155, 156: Giá vốn thành phẩm, hàng hóa.

+/ Hàng hóa khuyến mại, quảng cáo có kèm theo điều kiện (như mua 1 sản phẩm tặng 1 sản phẩm cùng loại hoặc mua 2 sản phẩm cùng loại tặng 1 sản phẩm khác loại…) thì giá trị của sản phẩm khuyến mại, quảng cáo đưa vào chi phí giá vốn hàng bán (bản chất là giảm giá hàng hóa).

b) Trường hợp doanh nghiệp nhận hàng hóa, sản phẩm khuyến mại, quảng cáo từ nhà cung cấp, nhà phân phối không phải trả tiền để khuyến mại cho khách hàng

+/ Khi nhận hàng khuyến mãi, quảng cáo… kế toán không ghi nhận vào hệ thống sổ sách của doanh nghiệp khoản hàng hóa khuyến mãi này, kế toán chỉ theo dõi chi tiết số lượng ngoài sổ kế toán và diễn giải trên thuyết minh BCTC hàng hóa nhận giữ hộ.

+/ Khi hết chương trình khuyến mãi, quảng cáo… nếu hàng khuyến mại chưa dùng hết và nhà sản xuất không yêu cầu trả lại hàng khuyến mại thì kế toán ghi nhận vào thu nhập khác:

- Nợ TK 156: Hàng hóa còn lại theo giá trị hợp lý;

- Có TK 711: Thu nhập khác.

2.8 Hoa hồng bán hàng

- Nợ TK 641: Chi phí bán hàng;

- Nợ TK 133: Thuế GTGT;

- Có TK 331, 111, 112: Tổng số tiền phải thanh toán.

2.9 Nghiệp vụ khoản giảm chi phí bán hàng

- Nợ TK 112, 331: Tổng số tiền thanh toán;

- Có TK 641: Chi phí bán hàng;

- Có TK 133: Tiền thuế GTGT.

2.10 Kết chuyển chi phí cuối kỳ

- Nợ TK 911: Xác định KQHĐKD;

- Có TK 641: Chi phí bán hàng.

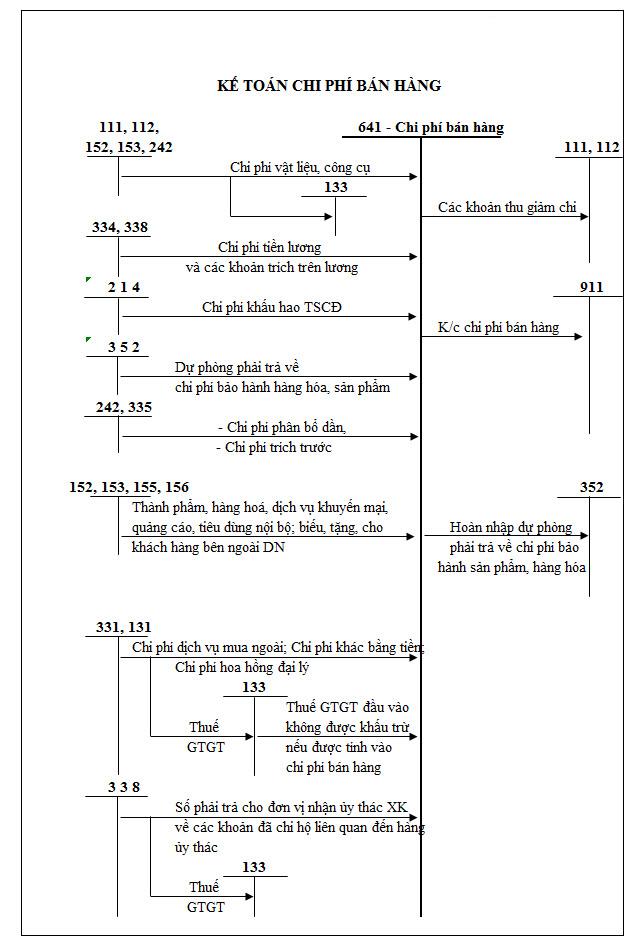

3. Sơ đồ chữ T tài khoản 641

Sơ đồ chữ T tài khoản 641 – Chi phí bán hàng theo thông tư 200/2014/TT-BTC được ban hành vào ngày 22/12/2014 và có hiệu lực áp dụng sau 45 ngày kể từ ngày ký, được áp dụng cho năm tài chính bắt đầu hoặc sau ngày 01/01/2015. Sơ đồ như sau:

4. Công ty tư vấn kế toán thuế Tân Thành Thịnh

Công ty Tư Vấn Doanh Nghiệp Tân Thành Thịnh chuyên cung cấp kế toán dịch vụ, dịch vụ đăng ký thành lập công ty/ doanh nghiệp uy tín, chất lượng tại TP. HCM. Chúng tôi sở hữu đội ngũ nhân viên dày dặn kinh nghiệm, có năng lực chuyên môn cao, nắm vững quy trình chuẩn bị và xử lý mọi hồ sơ, đảm bảo 100% thành công khi đăng ký thành lập.

Với 19 năm kinh nghiệm thực tế trong việc hỗ trợ hơn 20.000 doanh nghiệp ở mọi quy mô lớn nhỏ thuộc nhiều lĩnh vực khác nhau, chúng tôi luôn đảm bảo hoàn tất mọi hồ sơ, thủ tục một cách tốt nhất, nhanh nhất và tiết kiệm nhất có thể, đồng thời cam kết đúng quy định của pháp luật và hạn chế mọi rủi ro.

Bên cạnh đó, nguồn nhân lực của Tân Thành Thịnh luôn nhạy bén trong việc cập nhật những thay đổi mới nhất về những thông tư, luật lệ để đảm bảo quyền lợi và nghĩa vụ cho doanh nghiệp. Với sự nhiệt tình, nghiêm túc và tinh thần trách nhiệm cao, chúng tôi đảm bảo sẽ làm các bạn cảm thấy hài lòng!

3.1 Quy trình cung cấp dịch vụ kế toán – thuế tại Tân Thành Thịnh

Để quá trình thực hiện đăng ký dịch vụ kế toán – thuế diễn ra được thuận lợi và nhanh chóng, cần thực hiện các bước như sau:

+/ Bước 1: Tiếp nhận yêu cầu

- Tiếp nhận thông tin, yêu cầu của khách hàng;

- Tư vấn cụ thể, rõ ràng cho khách hàng về mọi vấn đề liên quan đến dịch vụ.

+/ Bước 2: Báo giá gói dịch vụ

- Đưa ra các gói dịch vụ kế toán phù hợp với nhu cầu của khách hàng

- Báo giá cho khách hàng về dịch vụ kế toán – thuế phù hợp.

+/ Bước 3: Ký kết hợp đồng

- Ký kết hợp đồng sau khi hai bên đã bàn luận và thống nhất về công việc, cũng như chi phí dịch vụ.

- Trong suốt quy trình cung cấp dịch vụ kế toán, Tân Thành Thịnh sẽ thường xuyên trao đổi công việc cùng các vấn đề liên quan với doanh nghiệp.

+/ Bước 4: Thực hiện dịch vụ

- Tân Thành Thịnh thực hiện rà soát toàn bộ các sổ sách kế toán, sau đó thông báo cho doanh nghiệp những vấn đề còn tồn đọng nhằm đưa ra cách giải quyết hiệu quả.

- Thay doanh nghiệp nộp khai thuế, báo cáo tài chính, thuế theo tháng/quý/năm.

- Tân Thành Thịnh thực hiện các công việc báo cáo thuế đúng hạn, đúng luật.

+/ Bước 5: Báo cáo kết quả

- Tân Thành Thịnh có trách nhiệm giải bày cho doanh nghiệp khi quyết toán thuế thực tế và bồi thường thiệt hại theo các quy định nếu có sai phạm xảy ra.

- Nhân viên kế toán tư vấn cho doanh nghiệp để đưa ra các khoản chi phí phát sinh thực tế vào chi phí hợp lý đúng với luật thuế.

+/ Bước 6: Lưu trữ hồ sơ

- Lưu trữ các chứng từ, sổ sách hoàn thiện theo tháng/ quý/ năm đúng với chế độ kế toán hiện hành.

- Đồng hành cùng khách hàng hỗ trợ xử lý những vấn đề phát sinh trong quá trình cung cấp dịch vụ.

3.2 Cam kết dịch vụ tại Tân Thành Thịnh

Đến với Tân Thành Thịnh bạn sẽ không còn phải lo lắng về các vấn đề liên quan đến hồ sơ, chứng từ, các thủ tục pháp lý… trong việc đăng ký thành lập doanh nghiệp vì mọi vấn đề đều sẽ được chúng tôi đồng hành và hỗ trợ bạn một cách tốt nhất. Các bạn có thể hoàn toàn yên tâm bởi Tân Thành Thịnh luôn cam kết:

- Tư vấn nhiệt tình, chuyên nghiệp.

- Hỗ trợ trọn gói mọi thủ tục, hồ sơ mà không phát sinh thêm bất kỳ chi phí nào.

- Thời gian hoàn thành hồ sơ nhanh chóng.

- Đảm bảo theo đúng những quy định của pháp luật.

- Luôn đồng hành với khách hàng và hỗ trợ xử lý những vấn đề phát sinh.

- Hỗ trợ tư vấn miễn phí các thủ tục khác sau khi thành lập doanh nghiệp.

Nếu bạn đang có nhu cầu đăng ký thành lập doanh nghiệp nhưng lại không biết chuẩn bị các hồ sơ, thủ tục hợp lệ cũng như sợ phiền phức và không muốn mất nhiều thời gian thì hãy liên hệ ngay với chúng tôi - Tân Thành Thịnh để được hỗ trợ nhanh nhất có thể nhé!

>> Các bạn xem thêm tài khoản 642

Mọi thông tin chi tiết xin vui lòng liên hệ:

CÔNG TY TNHH DỊCH VỤ KẾ TOÁN - ĐẠI LÝ THUẾ TÂN THÀNH THỊNH

- Địa chỉ: 22 Đường số 5, Khu dân cư CityLand Park Hills, Phường 10, Quận Gò Vấp, Thành phố Hồ Chí Minh.

- SĐT: 028 3985 8888 - Hotline: 0909 771 998

- Email: lienhe@tanthanhthinh.com

- Website: www.tanthanhthinh.com